各位读者虎年大吉,虎虎生威。

在新年的前几期栏目中,析道将通过连载的形式,为各位带来有关中日两国不同行业的对比观察,浅析当下中日两国经济结构的不同特征。(本文不涉及任何具体企业)

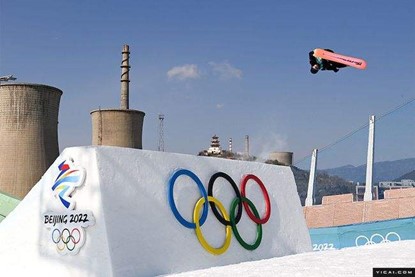

2022年北京冬季奥林匹克运动会不久之前刚刚落下帷幕,相信很多人还记得开幕式上各国运动员身穿着不同品牌的羽绒服入场的画面,在开幕式后,“运动员穿的羽绒服好帅”,“哪里可以买得到运动员同款羽绒服”等类似话题一时间登上热搜榜单。这也使笔者不由的联想到,国务院为推广全民体育运动,自2011年起,制定每五年一周期的《全民健身计划》,该方针经过近10年的推广已大大提高了全民体育运动的认知度和参与度。从过往的人民“看热闹”逐渐演变到“看门道”、“看细节”,甚至亲自参与运动的人群愿意拿出更多的支出去投入到自己喜欢的体育用品中去,从而带动了体育用品行业的发展。那么作为全民运动基础更好,发展更早的日本,体育用品行业是怎样的状况?和中国相比又有哪些相似或不同的地方?

无论在中国还是日本,体育用品行业均指那些为各类体育运动提供服饰、装备等产品的设计、生产、销售行业。这一定义也基本适用于其它国家。不同的是,各国产业结构的不同可能导致在生产或者销售的其中部分环节出现明现的比重偏移,结合各国国情定义并划分即可。

在对比中日两国的体育用品行业时,首先要清楚地认清两国在该行业的发展阶段及行业现状中的差异。

日本的体育产业受明治维新的影响较大,当时从国外进口的大量体育用品成为了日本体育用品产业的开端。在明治40年(1907年)前后,日本国内开始出现体育用品相关的生产、销售型企业。当时的日本国内所生产的体育用品相较于进口品而言,在质量、设计上有较大差距。一个夸张的例子,在那个时期日本国内所生产的棒球装备在外观上甚至让人感觉像武道用的防护用品,笨重且简陋。到大正时代(1912年~1926年),生产、批发、零售开始作为独立形态在业内开始细分化,同时出现了专业的量贩店。在这个年代里,批发商负责商品企划,并向工厂提交商品生产需求,生产出来的商品贴上品牌标签后,再运送到零售店销售,可以说批发商在这其中基本占据着主导权,这种模式一直持续到20世纪60年代左右。到1964年东京奥运会的成功举办,一举改变了这种现状,生产厂商逐渐开始掌握品牌战略的主导地位,这一方式也成为了现在体育用品品牌的雏形。而60年代东京奥运会的成功,持续发酵在日本社会,影响着日本体育用品行业的发展,即便是在经历了70年代的石油危机,全球经济不景气的情况下,日本国内的体育用品行业一度与“时尚”开始挂钩,重多服装类企业开始纷纷加入进来,使体育用品越来越重视时尚感。在这个年代里,体育用品行业可以说是“做多少就能卖多少”,在厂商眼里遍地都是需求,产品没有卖不出去的理由。但90年代的泡沫经济彻底击垮了这种“生产至上”的观念,零售商为了生存不得不走进消费者,开始重视与消费者的直接联系,希望能够通过一系列的品牌活动?来抓住每一个销售机会。90年代以后至今,日本国内大型厂商逐渐占据寡头地位,通过不断迭代市场战略,推动了体育用品的专业性、科技性的提升。据资料统计,2020年日本体育用品行业规模增加值为1兆日元(约588亿人民币),较上一年下降3.8%。

中国体育用品行业的发展相对日本而言起步较晚,直到20世纪80年代,才逐渐形成产业化。彼时由福建省晋江市的家庭作坊开始,逐渐形成了一批富有地域特色的外贸经济,并依托泉州这一中国重要港口,不断接收外贸订单,成为了国际品牌的重要代工厂。虽然名义上这些企业仅仅是国际品牌的OEM厂商,但通过外贸的发展,当地也培养了大批熟练的产业工人,并形成了自己的产业链。这也为日后本土品牌的发展奠定了基础。90年代,随着金融危机的到来,OEM厂商在艰难的市场环境下逐渐开始意识到:长期以来仅仅是沦为国际品牌的代工厂的模式,已经很难在全球化的经济形势下存活下来。与其受制于人,不如主动转变。就这样,晋江地区的企业开始探寻如何摆脱低附加值工厂的途径,通过建立自有品牌,走上了独立探索产业发展和品牌经营的模式。“晋江模式”也在后来很长一段时间内成为中国体育用品产业的核心模式。2008年,随着北京奥运会的成功举办,中国体育用品行业迎来了新一轮热潮,产业龙头企业纷纷在此后相继上市,形成了加速扩张的局面。但是2010~2014年间,粗放式发展导致了行业一度陷入高库存漩涡,在此环境下门店关店潮也随之倒来。2015年起,在“十三五规划”的引导下,企业经营模式逐渐完成转变,行业发展趋于稳定上升的态势。龙头企业除了整合上下游资源的同时,也逐渐转向体验消费导向的模式。根据国家体育总局数据统计,2020年中国体育用品产业增加值为3000亿元,受疫情影响较上一年同比减少9%,预计2021年将有所反弹,增加值将突破3500亿元。

综上,通过对比可以看出,中日两国体育用品产业在发展历程、行业规模等特征上存在差异。简单粗暴的可以理解为,日本发展早,产业成熟,中国发展快,产业规模大。但无论哪个国家,体育用品产业在发展到一定阶段都需要一定的“群体性”的事件,来推动至下一步的转型。这样就是为什么奥运会对两国来说几乎具有同等的重要性。

无论在中国还是在日本,体育产业的利好政策可以说直接影响到体育用品产业的供给结构及发展走势。

上文提到中国在“十三五规划”中明确提出了至2020年全国体育产业总规模突破3万亿的目标,并指引完善体育服务业、制造业等相关产业,通过政策指导为体育用品行业增强信心。另外,根据国务院发布的《关于加快发展体育产业促进体育消费的若干意见》中提出了,到2025年体育产业总规模超5万亿的目标,并提出积极支持体育用品制造业创新发展,采用新工艺、新材料、新技术,提升传统体育用品的质量水平,提高产品科技含量。这一政策可谓是为体育用品产业注入了一针强心剂。政策上的利好消息,基本上可以预计体育用品行业将在未来长时间内持续突破新高。

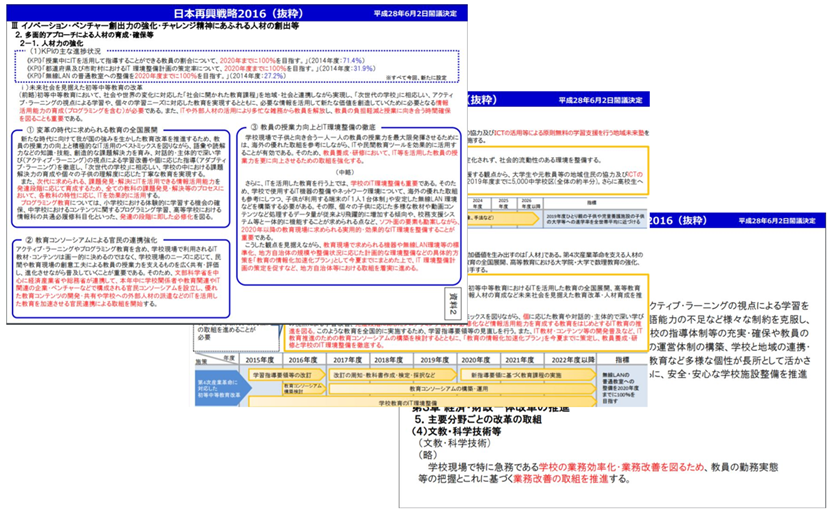

另一方面,日本虽然在体育相关产业上起步较早,但并不意味着就此“躺平”。从东京决定申办2020年奥运会,一直到奥运会成功举办不难看出,日本希望借由体育产业发展来推动经济向前,以体育产业为突破口一举改变经济颓势。平成28年(2016年)6月,日本政府发表《日本振兴战略2016》,其中针对整体体育产业提出“政府与民间应共享发展体育产业战略,创造新的发展市场,并作为‘官民10大重要项目’之一,积极开展。计划至2025年体育产业市场规模扩大至15兆日元(约合人民币8,820亿元),并积极推进产业官民一体化进程(笔者译)。”官民一体化要求政府、地方、以及各企业竞技团体能够整合现有资源,向同一目标积极推进。这一政策导向也意味着体育用品行业不用担心缺少“食量”,未来数年间伴随着政府、地方的赛事推广、基础设施建设、投资等要素的扩大,体育用品行业只需要考虑如何做好创新,来应对需求的增长。

至于中日两国的体育产业的核心、开展方式各有不同,针对各自的特征所开展的政策导向也无法一概而论。但可以肯定的是,中日两国的“政策性导向”与“群体性事件”直接为体育用品产业的未来夯实基础。

由于两国体育用品行业发展历程、国情等因素的不同,导致两国在各自的产业链中的核心要素不尽相同。

中国作为制造业大国,在上游产业链中有着明显的优势,但由于起步较晚,在设计研发方面还明现存在着一定程度对国际品牌的模仿。以福建省晋江地区的制鞋企产业为例,在这里几乎可以用最低廉的价格找到任何运动鞋鞋底(中底)所需的发泡材质,一些当地的供应商甚至同时为多个国际品牌与国产品牌同时提供着类似需求的原材料,再经流水线加工后,或运输至江浙沪一带的工厂、或在晋江当地完成运动鞋的生产。甚至有人敢言,在这里只有你想不到的材料,没有我们生产不出来材料。在经历一代又一代的材料迭代的过程中,这里的企业也曾希望借助上游产业链的优势,去打造自己的品牌和产品。但直到2015年前后,晋江地区的品牌给人的印象仍旧是一味的在设计研发上效仿国际品牌,拿出的产品虽然价格上极具竞争力,但消费者早已不是30年前那一批“涉世未深”的年轻人了。如何实现产业全面覆盖,改变单纯依赖生产制造的局面,提高各单位企业的设计、研发、企划、营销能力,才是中国体育用品产业未来发展的关键。

另一方面,对于日本来说,品牌的国际化程度较高,在早年间同其它国际品牌一样已经将大多数上游产业链搬到了中国、越南等劳动密集型产业地,而将商品企划、设计等核心要素依旧保留在本国。基本上整个产业链中附加价值最高的部分依旧牢牢掌握在日本企业手中,越是接近中、下游的产业链,越散发着浓重的本国特色。这样的产业链结构也使得日本的体育用品产业在近年里有种“内战内行,外战外行”的感觉,因为本国市场已经牢牢地被几家寡头企业所占据,而海外市场中却由于一些下游产业链未能够真正迎合当地市场开展,“叫好不叫座”的情况在很多国家常有发生。另外,长期远离自己的上游产业链,也导致日本企业对创新材质信息的滞后,研发、生产环节有种慢人一拍的感觉,尤其在所依托的产业链逐渐觉醒,开始向自主发展的方向努力时,对于日本企业来说整合好资源与自身的优势,是今后一段时期内突破瓶颈的必要方式。

对于中日两国的体育用品产业未来发展来说,新冠疫情仅仅是发展过程过的试金石。

不可否认的是,一波又一波的疫情直接影响到户外运动的开展与体育赛事的举办,体育用品消费量无法达到疫情前的期待结果。这一点对于中日两国是一样的。中国自疫情以来几乎停止了各地大型的民间体育赛事,疫情前一度有井喷趋势的地方马拉松赛事在近两年内也是零星的举办过几场,难以带动一大批消费增长。而日本国内虽然在疫情期间仍旧开展着民间的各类赛事,但由于本身消费欲望走低,外国游客难以入境的情况下,也实属雷声大雨点小。但也正是因为疫情的原因,全民运动的开展在中国变得更加突出,有数据统计,到2020年,每周参加1次及以上体育锻炼的人数达到7亿,经常参加体育锻炼的人数达到4.35亿,疫情之后中国的体育用品行业将引来井喷。而对于日本来说,即便在疫情后,内需也很难持续带动产业发展的的情况下,如何做好深层次产业创新、提高外需等更为复杂的课题,这个课题的背后或许依旧是如何从整体上走出“泡沫经济带来的阴影“了。

想获得更多详情、请点击

联系我们 返回

返回

沪公网安备 31010502004914号

沪公网安备 31010502004914号